Comienza 2025, y lo hace cargado de desafíos en términos de movilidad. Casi todos están relacionados con las mismas temáticas: CO2, sostenibilidad, normativa y vehículo eléctrico. Entre los aspectos destacados podríamos mencionar la implementación de zonas de bajas emisiones en nuevos municipios o la adaptación de las existentes, a veces de forma discutible.

Por ejemplo, puede que esté bien que el Ayuntamiento de Madrid deje circular a los coches sin etiqueta de los residentes durante un año más… pero anunciarlo a los 15 días de acabar 2024 ha sido una decisión cuestionable, especialmente para quienes se esforzaron en conseguir un coche de reemplazo.

También se terminará de definir la normativa Euro 7, que probablemente hará inviables los coches diésel por sus descomunales exigencias en materia de gases de escape. De igual manera, entra en vigor la Euro 6e-bis, que incrementará drásticamente las emisiones homologadas de los PHEV, restándoles mucho atractivo como coches “quita-multas” con cifras de CO₂ demasiado optimistas.

A todo esto se suma que se ha prorrogado el Moves III hasta junio de 2025, en lo que parece la enésima agonía de un enfermo al que los cuidados paliativos empiezan a rendirle menos que la eutanasia.

La Directiva de emisiones: ¿fin del mundo o manipulación?

No obstante, el tema del que habla todo el mundo es la Directiva de Reducción de Emisiones de Gases de Efecto Invernadero o CAFE, por las siglas en inglés (Corporate Average Fuel Economy) que adopta esta regulación en Estados Unidos.

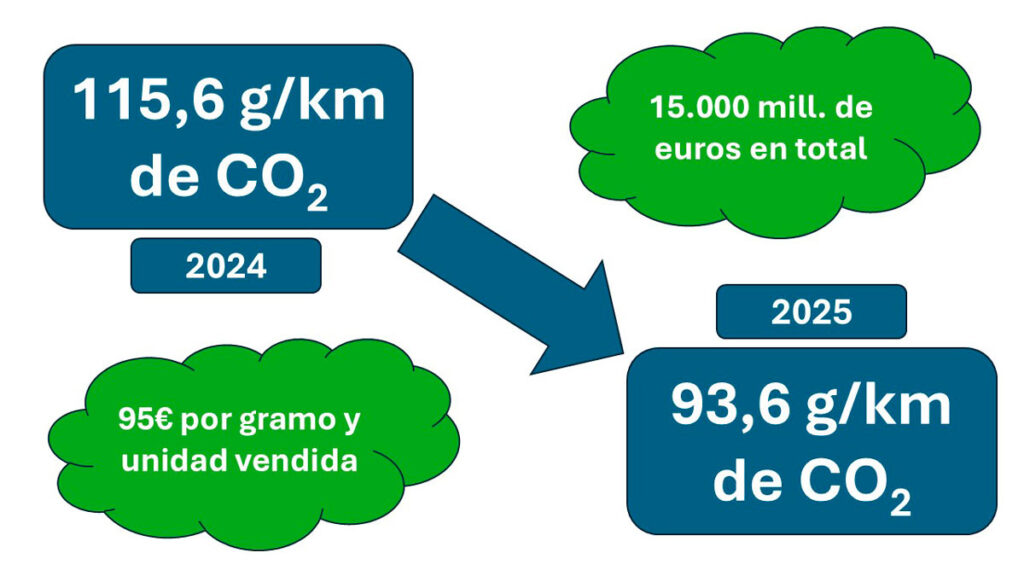

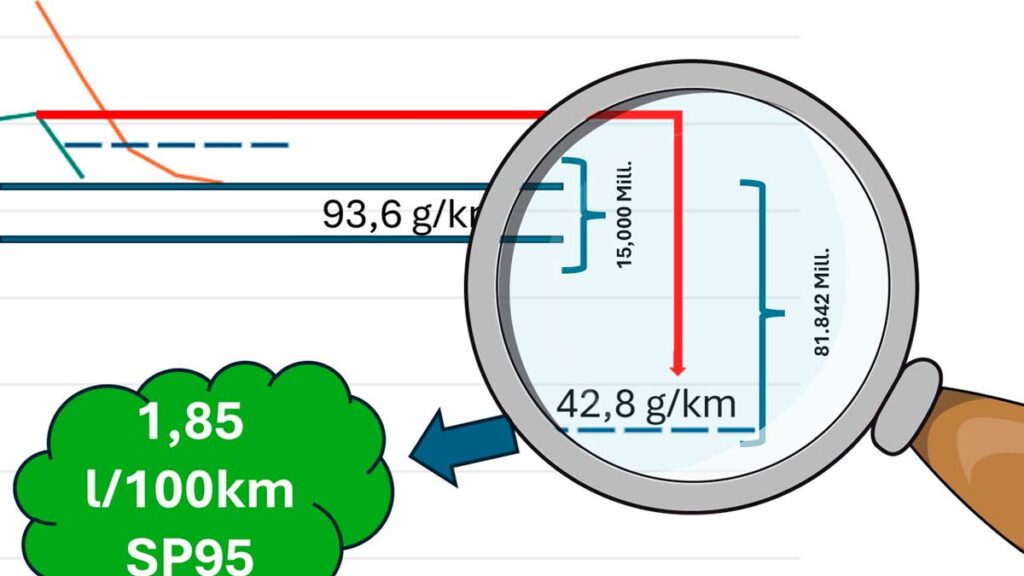

Prácticamente todo el mundo ha escuchado los mensajes más o menos catastrófistas que aluden a las cifras de 93,6 g/km de CO₂ como objetivo medio del parque para los próximos cinco años y a los 15.000 millones de euros en multas que podrían tener que pagar los fabricantes.

Sin embargo, ¿qué hay de cierto en todo esto? ¿Va a acabarse el mundo o estamos siendo manipulados por los mensajes de una ACEA que defiende los intereses de sus miembros haciendo lo que mejor sabe hacer una asociación, que es “llorar” más alto y mejor que las demás? Vamos a averiguarlo.

El panorama es sombrío

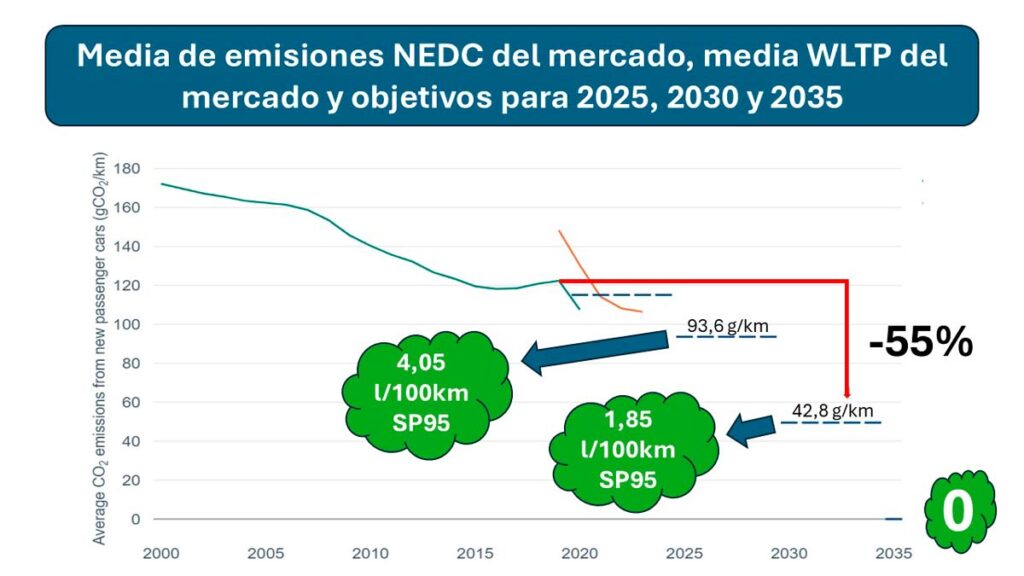

Independientemente del grado de alarmismo, lo cierto es que este año se produce un cambio bastante radical. Hasta ahora, la media de emisiones del pool (todos los coches vendidos) estaba en 115 g/km de CO₂ medidos según protocolo WLTP (equivalentes a unos 95 g/km en ciclo NEDC, cifra que seguramente te suene, pues era la que manejábamos todos en el año 2020).

Con la entrada en vigor el 1 de enero de 2025, esa media baja a 93,6 g/km de CO₂. Este valor no es arbitrario: representa una reducción porcentual del 15% respecto a la de 2019. Y todo el mundo sabía que estas eran las reglas del juego.

Desde un punto de vista objetivo, expresado de manera tan sencilla, es un objetivo difícil de cumplir. Equivale a un consumo de 4,05 l/100 km de gasolina, y hay pocos coches que consigan esta gesta (y, por supuesto, ninguno lo hace sin algún tipo de hibridación). Para quienes no cumplan, el castigo es claro: 95 euros por cada gramo excedido y unidad vendida, lo que la industria ha cuantificado —usando datos de 2023— en unos 15.000 millones de euros de multa en total. Todo un “acabose”.

No obstante, y pese a que la situación es grave, también es cierto que “la industria” se hace trampas al solitario (afortunadamente, porque si no esto sería totalmente inasumible, poniendo en jaque a un sector que, computado «de cabo a rabo», representa el 20% del PIB europeo). Existen muchas flexibilidades que ajustan el objetivo específico para cada marca:

- Vender híbridos y enchufables aporta un bonus.

- El objetivo general se ajusta en función del peso y tamaño medio de los coches vendidos por cada marca.

- Las marcas pueden aliarse para compensar las cifras de unas y otras, alcanzando un resultado neutro.

Tal vez así entiendas por qué Stellantis está tan interesada en vender muchas unidades de Leapmotor o cómo Tesla podría ganar unos 1.500 millones simplemente vendiendo sus “excedentes de emisiones” de 2025.

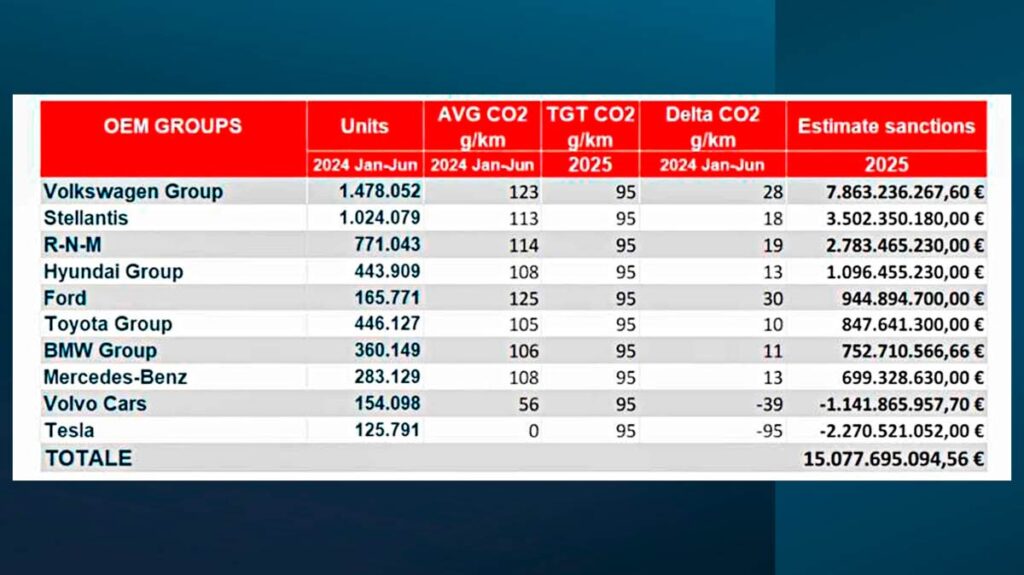

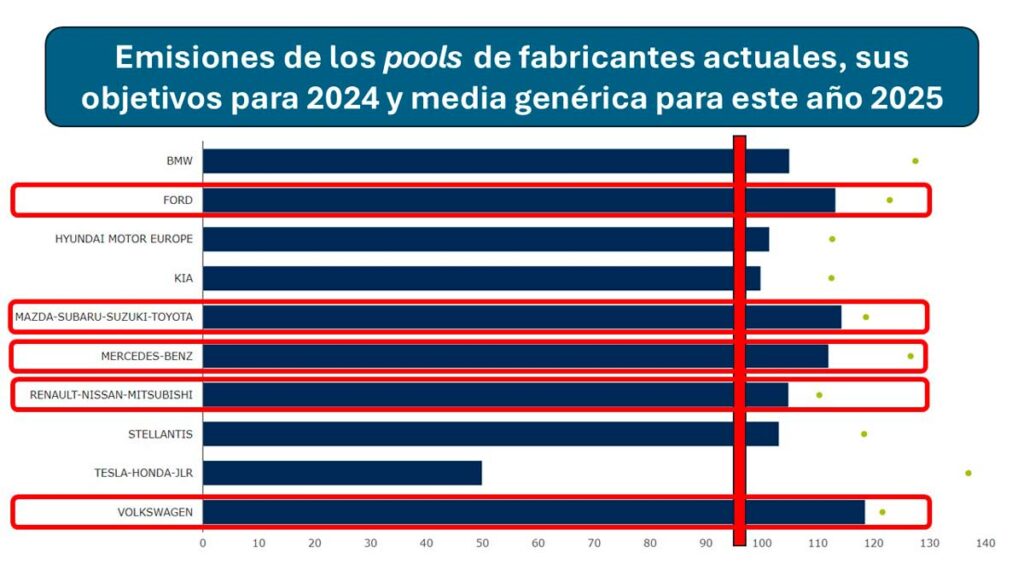

Por ponerte un ejemplo, y para que lo entiendas: la media en 2024 estaba en 115 g/km, pero el objetivo de BMW era de 128 g/km y el de Mercedes-Benz de 126. No obstante, hay marcas y conglomerados que tienen que dar un estirón importante: Ford, Mazda, Suzuki, Toyota, Mercedes, Renault, Nissan, Mitsubishi y, especialmente, Volkswagen.

Esto no es nada comparado con 2030

Es importante dejar claro que lo que vamos a vivir durante los próximos cinco años es casi una broma al lado de lo que le espera a la industria en 2030. Ese año, y siguiendo el principio o proyecto Fit for 55 de la UE, las emisiones deberán bajar a 42 g/km de media, equivalentes a unos 1,85 l/100 km de gasolina.

Combinado con la aplicación de la norma Euro 6e-bis-FDS, que actualizará las emisiones de los PHEV a cifras más realistas, solo 3 o 4 de cada 10 coches vendidos podrán ser híbridos o híbridos enchufables. El resto deberá de ser 100% eléctrico, quedando el resto de mecánicas aniquiladas en términos prácticos.

Pero centrémonos en lo que puede hacerse a corto plazo. ¿Cuáles son las estrategias aplicables? En realidad, no hay tantas opciones para salvar el pellejo, y todas son bastante obvias. Vamos a repasarlas rápidamente:

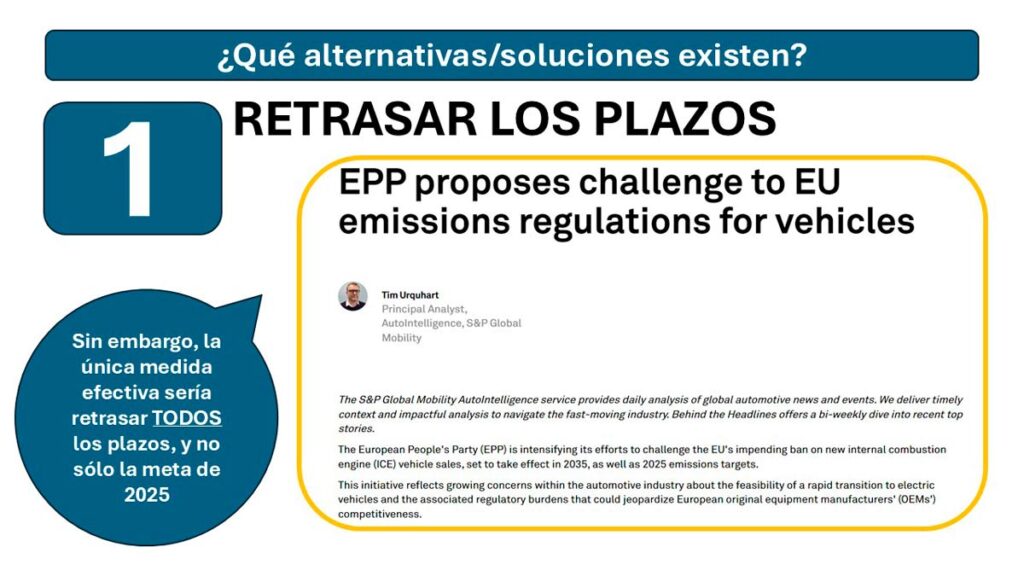

1) Retrasar la ley

Es la opción más conservadora, defendida por el Partido Popular Europeo y sus lobbies afines: dejar las cosas como están y posponerlo todo (2025 a 2027, 2030 a 2035 y el objetivo de 0 g/km a 2040 o, preferiblemente, hasta el año 3000). Quizá a “los mercados” les encantaría, pero sería el último clavo en el ataúd de la industria automovilística europea.

A medio y largo plazo, la supervivencia de los fabricantes europeos pasa por:

a) aliarse con los chinos, si todavía creen que tenemos algo que ofrecerles

b) invertirlo todo en tecnología eléctrica para competir con China.

Las marcas tienen accionistas, y estos miran por sus dividendos a corto plazo, no por la supervivencia a largo plazo. Esta ley, además de salvar a las ballenas, puede salvar a la industria europea aplicando la única herramienta que entiende el capitalismo en momentos desesperados: el palo.

Finalmente, un aplazamiento “in extremis” podría resultar tan poco práctico como lo de Madrid extendiendo un año la vida de los coches sin etiqueta cuando casi todo el mundo ya se había deshecho de ellos.

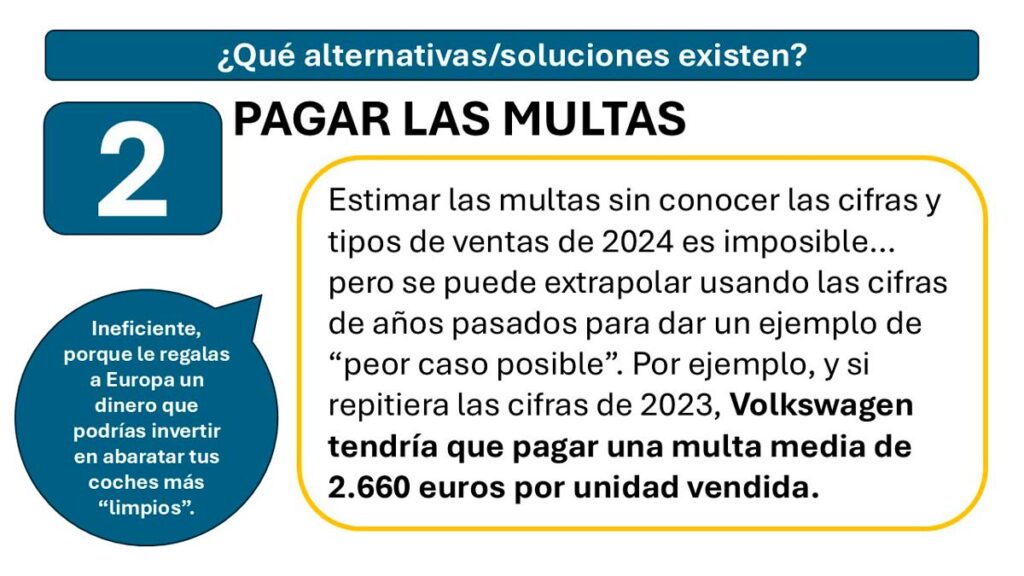

2) Pagar las multas

La UE no prohíbe nada, simplemente impone sanciones. Si quieres pagar, puedes hacerlo. Usando cifras de 2023, cada unidad vendida de Volkswagen (la marca con el problema más gordo) se encarecería unos 2.660 euros, un 10% extra en coches de 26.000 euros. No parece tan terrible si lo comparamos con el 20% de arancel extra que se está aplicando a vehículos chinos eléctricos.

Sin embargo, darle dinero a Bruselas es ineficiente. ¿Para qué pagar multas si se pueden hacer otras cosas más rentables?

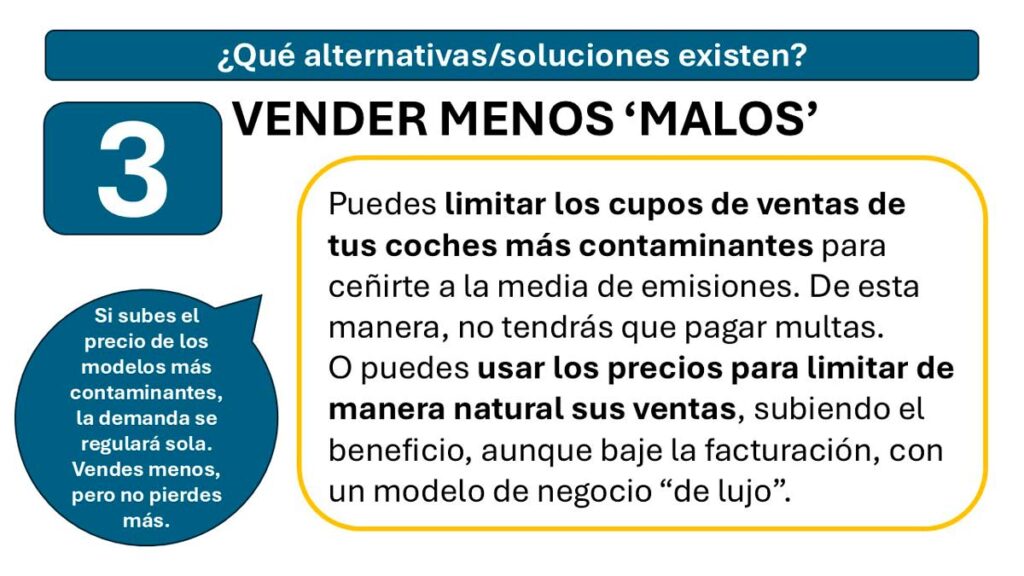

3) Subir los precios

Si vender coches es un problema porque generan emisiones, se podría modular la demanda con el mecanismo más viejo del capitalismo: encarecer el producto. De este modo se venderán menos unidades, pero, dependiendo de la elasticidad de la demanda, la cuenta de resultados de la marca podría mantenerse (o incluso mejorar).

Esto funciona mejor si eres un fabricante de coches grandes y caros, preferidos por clientes acaudalados. Las ventas en Europa podrían resentirse, pero a lo mejor se compensan con ventas en mercados donde la normativa sea más flexible.

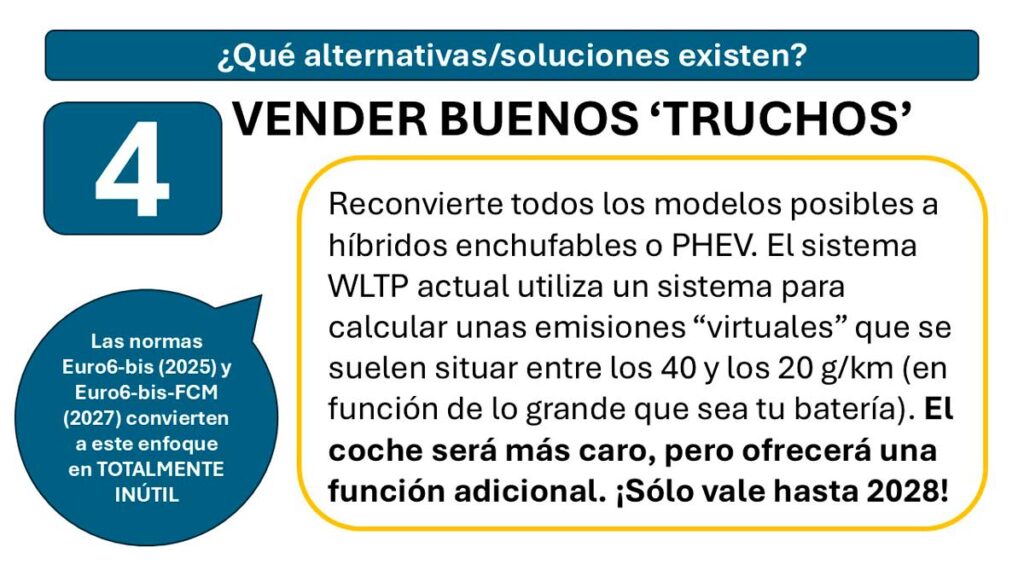

4) Vender más PHEV

Hasta que entre completamente la versión más dura de la Euro 6e-bis, vender híbridos enchufables (también llamados limpios truchos por sus emisiones homologadas discutiblemente bajas) es una buena estrategia.

Estos coches se pueden vender más caros que un híbrido normal, pero a la vez evitas pagar multas a Bruselas. El problema es que esta solución tiene caducidad: llegará 2028 y, con ella, la severidad total de la normativa Euro. Y el problema realmente gordo está en 2030, una fecha en la que ni siquiera los enchufables van a servir para obrar el milagro.

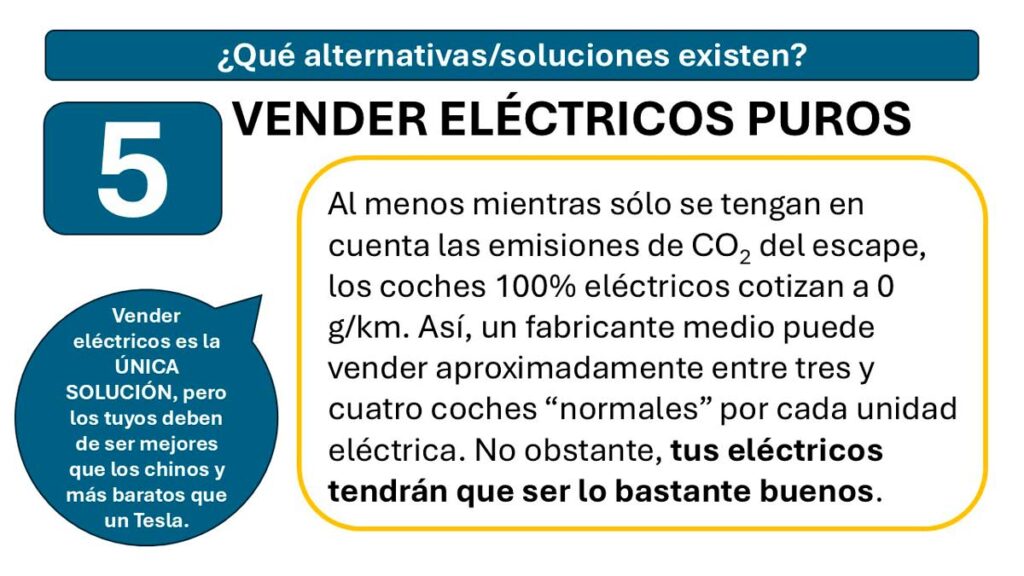

5) Vender coches eléctricos

Es la solución más “sencilla”. Aproximadamente, uno de cada cuatro coches (un 25%) debería ser eléctrico para alcanzar esos objetivos. ¿Es alcanzable? Desde la perspectiva española, con un 5% de penetración de vehículos eléctricos, parece muy difícil. Desde la portuguesa, que está en un 25%, ya está conseguido. En mercados como Francia o Alemania, con un 13% de cuota de EV, el objetivo no está tan lejos.

Además, durante 2024 es probable que muchos fabricantes se “hayan guardado” movimientos para no vender más eléctricos de la cuenta antes de tiempo. Lo divertido acaba de empezar.

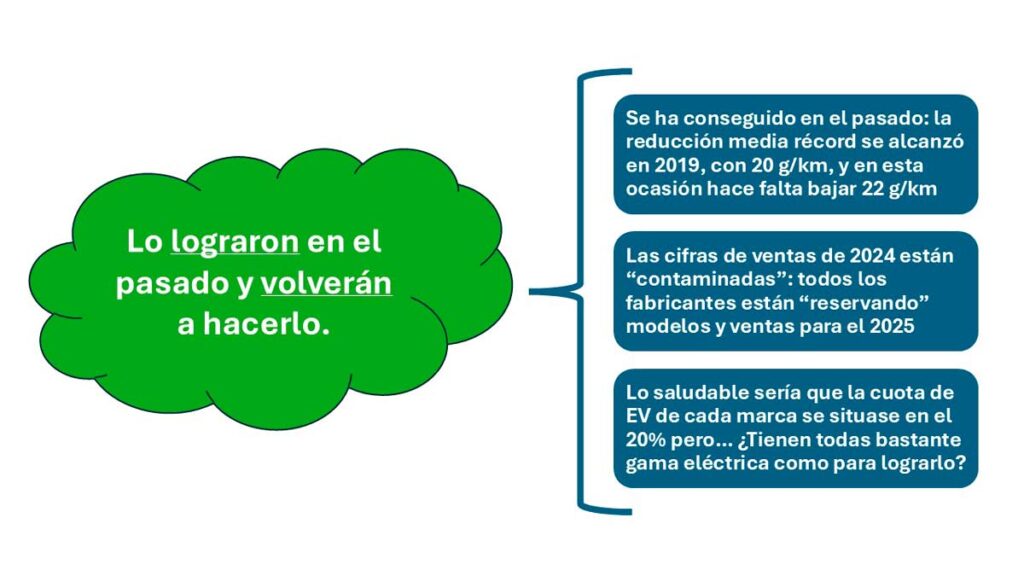

El pasado enseña que es posible

Dicen que el rendimiento pasado es el mejor predictor del rendimiento futuro, y un ejemplo lo tenemos en 2020, cuando entró en vigor la ley de los 95 g/km (con ciclo NEDC). La industria bajó 20 g/km en un solo año. ¿Cómo? En parte, porque en 2019 habían hecho todo lo posible para “ralentizar” el descenso natural de la curva, logrando subir unos 3 g/km. Básicamente, la situación es similar ahora: hay que bajar 22 g/km y se puede conseguir.

Sin embargo, y como decíamos al principio, la situación es complicada. Los 4,05 l/100 km de gasolina son difíciles de alcanzar con motorizaciones convencionales. Incluso con todas las flexibilidades (eco-innovaciones, bonus por eléctricos e híbridos enchufables y compensación por peso y tamaño), marcas como BMW tendrán que acercarse a 110 g/km. Tal vez ahora entiendas mejor por qué el nuevo M5 es enchufable…

Al final, aunque no sea tan malo como a veces se anuncia, va a haber consecuencias. En Autofácil creemos que se “perderán” unos 2.000 millones de euros… y, por supuesto, ese dinero lo acabará poniendo el consumidor final, porque no se genera de la nada. La cuestión es: ¿Quién se quedará con ese dinero? ¿Bruselas a través de multas? ¿Otras marcas de eléctricos mediante acuerdos de compensación? ¿O cada fabricante lo invertirá en reducir sus emisiones? La respuesta, dentro de un año. Y lo realmente emocionante… en 2030.

Síguenos en redes sociales

Síguenos en nuestras redes X, Facebook, TikTok e Instagram, o en nuestro canal de YouTube donde te ofrecemos contenidos exclusivos. Y si te apuntas a nuestra Newsletter recibirás las noticias más destacadas del motor.

Recibe nuestras noticias más recientes en tu correo

Te enviamos nuestra Newsletter cada semana con contenido destacado