CALCULA EL IMPUESTO DE TRANSMISIONES

1- Consulta el precio del vehículo en las tablas de Hacienda: La Agencia Tributaria publica en el BOE las tablas de precios medios aplicables a los distintos vehículos del mercado -turismos, TT, motocicletas y embarcaciones de recreo-. Puedes ver y descargar las tablas correspondientes a 2014 en bit.ly/1cKoLpO. Busca por marca y modelo el vehículo que te interese y ´quédate´ con el valor final de la tabla, el que aparece en el campo ´2014 – Euros´.

2- Halla el valor real del vehículo: Hacienda no otorga el mismo valor a un vehículo con un año de antigüedad que a uno que ya tenga muchos. Por eso, para hallar el valor real de un coche para la Agencia Tributaria, tendrás que multiplicar la cifra que aparezca en el campo ´2014 – Euros´ correspondiente al vehículo que te interese€ por el factor de corrección correspondiente.

QUÉ HACER PARA TRANSFERIR UN COCHE

1- Firmad un contrato de compraventa y quedaos una copia: En él, y según recomienda la DGT, debe figurar la hora y los minutos a los que se entrega el coche, ya que, hasta que no se produzca el cambio de titularidad, las sanciones que cometa ese vehículo llegarán a nombre del vendedor.

2- Acude a Hacienda y paga el Impuesto sobre Transmisiones Patrimoniales: El comprador deberá ir a la Agencia Tributaria de su CC.AA. para abonar el Impuesto -rellenando el modelo 620- correspondiente al vehículo; si tiene su domicilio en Andalucía, Aragón, Asturias, Castilla y León, Cataluña, Baleares, Madrid o Murcia, puede abonarlo a través de la web de su Agencia Tributaria -por ej., en Madrid, en bit.ly/1t7FG0m-: recibirá un Código Electr. de Transferencias que deberá presentar en Tráfico.

3- En Tráfico, abona la tasa: El comprador deberá pedir cita previa en Tráfico -hazlo en bit.ly/UrD7qD- para entregar la documentación y pagar 52,80 euros. Una vez hecho esto, le darán el permiso de circulación definitivo del vehículo a su nombre.

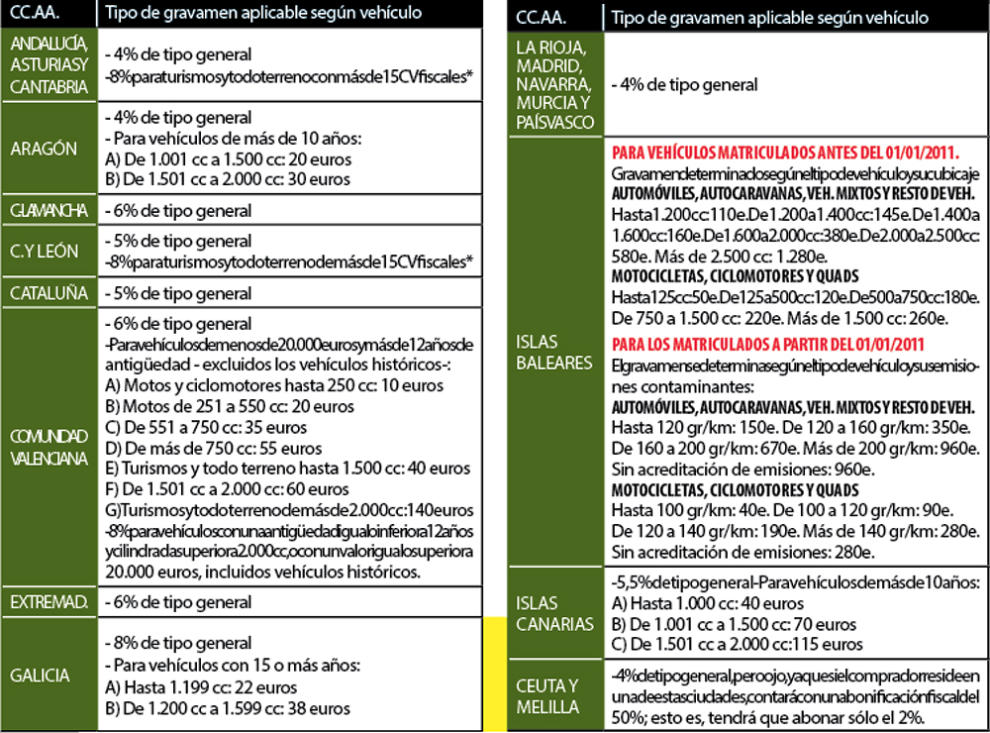

CALCULA EL IMPUESTO A PAGAR…EN FUNCIÓN DEL VALOR REAL DEL COCHE

El último paso es multiplicar la cifra que lograste en el paso 2, el ´valor real´; por el tipo de gravamen correspondiente a la CC.AA. -ver tabla inferior- donde resida el comprador.

LAS COMUNIDADES MÁS CARAS

En España, y debido a las transferencias a las CC.AA., existen múltiples normativas respecto al Impuesto sobre Transmisiones Patrimoniales; el que ha de abonar el comprador al adquirir un vehículo usado. Si bien el tipo impositivo más habitual es del 4%, en comunidades como Galicia alcanza… ¡el 8%! Además, en varias de ellas, existen tasas específicas -en vez de un tipo aplicable- en función de la tipología del vehículo. Te contamos cómo puedes calcular cuánto pagarás por adquirir cualquier vehículo usado.

QUÉ DICE EL EXPERTO: Mario Arnaldo, presidente de Automovilistas Europeos Asociados -AEA-

QUÉ DICE EL EXPERTO: Mario Arnaldo, presidente de Automovilistas Europeos Asociados -AEA-

QUÉ DICE EL EXPERTO: Mario Arnaldo, presidente de Automovilistas Europeos Asociados -AEA-

QUÉ DICE EL EXPERTO: Mario Arnaldo, presidente de Automovilistas Europeos Asociados -AEA-«A la vista de los datos, queda en evidencia la existencia, respecto al Impuesto sobre Trasmisiones Patrimoniales, de ´paraísos fiscales´ en España€ pero también de ´infiernos fiscales´ -en el Mégane del ejemplo, la CC.AA. más cara, Galicia, cobra al adquiriente casi el triple que la más barata, Baleares-… lo que hace que, a la hora de abonar este impuesto, el comprador de un automóvil pueda plantearse, incluso, modificar su residencia fiscal. Y es que, como también ocurre con el Impuesto de Circulación y las distintas localidades que lo dictan, si las CC.AA. no cuidan a los contribuyentes y no empiezan a ver a los automovilistas como clientes; lo que va a ocurrir -y ya está ocurriendo- es un éxodo de cambios de domicilio fiscal.

En última instancia, desde AEA abogamos por la supresión de este impuesto para transferencias de vehículos entre particulares. Creemos que se trata de un mero tributo recaudatorio, ya que todos los vehículos ya abonaron un Impuesto de Matriculación y, anualmente, abonan otro de Circulación… pero es que, además, sirve de refugio a operaciones fraudulentas: y es que muchas personas que se dedican a la compraventa profesional de vehículos disfrazan sus transacciones de operaciones entre particulares… ahorrándose de este modo la obligación legal de dar una garantía al comprador y, por ende, el declarar a Hacienda el 21% de IVA que habrían de cobrar al comprador”.

Síguenos en redes sociales

Síguenos en nuestras redes X, Facebook, TikTok e Instagram, o en nuestro canal de YouTube donde te ofrecemos contenidos exclusivos. Y si te apuntas a nuestra Newsletter recibirás las noticias más destacadas del motor.

Recibe nuestras noticias más recientes en tu correo

Te enviamos nuestra Newsletter cada semana con contenido destacado