En 2025, dos gigantes industriales chinos mantienen un dominio abrumador sobre uno de los sectores más estratégicos de la industria del automóvil: el de las baterías para vehículos eléctricos. CATL y BYD concentran ya más del 50 % de la producción mundial, una cifra que da forma a una realidad incuestionable en plena transición hacia la movilidad eléctrica.

Según datos del sector, CATL controla en torno al 34–38 % del mercado global de baterías para vehículos eléctricos, mientras que BYD se sitúa cerca del 18 %. En conjunto, ambas empresas representan más de la mitad de las baterías instaladas en coches eléctricos, híbridos enchufables, furgonetas e incluso autobuses eléctricos a escala mundial. Si se incluyen otros fabricantes chinos dentro del top 10, la cuota se eleva por encima del 65 %.

Este liderazgo no es fruto de la casualidad. Desde hace más de una década, China ha apostado por convertir las baterías en un vector estratégico de desarrollo industrial. Lo ha hecho mediante una fórmula que combina control sobre materias primas críticas, una capacidad productiva sin rival, precios competitivos, fuerte inversión pública en I+D y una red de proveedores nacionales que facilita la logística a gran escala. El resultado es una industria sólida, diversificada y con una enorme ventaja sobre los fabricantes occidentales.

Por qué seguirán siendo líderes

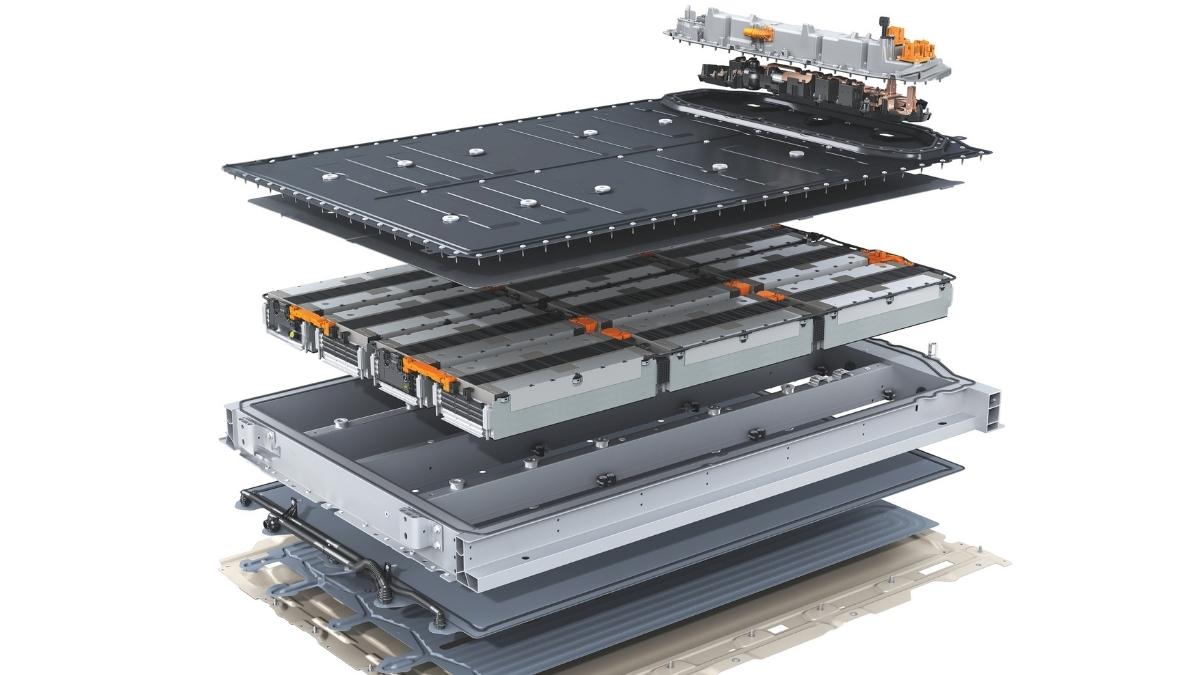

CATL, el líder del sector, ha invertido miles de millones en ampliar su capacidad de producción y desarrollar nuevas tecnologías. En los últimos meses ha anunciado la producción de baterías con densidad energética suficiente como para ofrecer autonomías teóricas de más de 1.000 km. También trabaja en sistemas de baterías de sodio‑ión, que prometen un coste inferior, mayor tolerancia a temperaturas extremas y una menor dependencia del litio. Además, ha firmado acuerdos con los principales fabricantes internacionales —incluidos Tesla, BMW o Mercedes—, lo que le permite asegurarse un flujo constante de pedidos a largo plazo.

BYD, por su parte, ha seguido una estrategia algo distinta, pero igualmente eficaz. Además de fabricar baterías, produce sus propios vehículos eléctricos, lo que le permite controlar toda la cadena de valor, desde las materias primas hasta la venta final. Su tecnología Blade Battery, basada en celdas LFP (litio-ferrofosfato), ha demostrado ser más segura frente a incendios y más duradera, aunque con menor densidad energética que las baterías NMC (níquel, manganeso, cobalto). Este equilibrio entre coste, seguridad y durabilidad ha resultado clave para impulsar su crecimiento, tanto en China como en mercados emergentes y en su reciente expansión a Europa.

Tienen el 90% de las materias primas

A día de hoy, la concentración de poder en estas dos empresas tiene implicaciones geoestratégicas evidentes. El dominio chino no se limita a la fabricación: también alcanza el refinado y tratamiento de materiales como el litio, el níquel, el cobalto o el grafito, esenciales para la producción de baterías. En algunos de estos procesos, China concentra hasta el 90 % del suministro mundial. Esta situación genera una fuerte dependencia tecnológica para Europa y Estados Unidos, especialmente en un contexto de tensiones comerciales y restricciones cruzadas a la exportación de componentes sensibles.

Ante este escenario, gobiernos e industrias occidentales han reaccionado. En Europa, iniciativas como la Alianza Europea de Baterías o los Proyectos de Interés Común (IPCEI) han canalizado miles de millones en subvenciones y ayudas para levantar fábricas de baterías propias. Sin embargo, los tiempos de desarrollo, la burocracia y la falta de materias primas limitan el ritmo de avance. Actualmente, salvo algunas excepciones como Northvolt en Suecia o las plantas de LG y Samsung en Europa del Este, la mayoría de las fábricas operativas o en construcción están aún lejos de alcanzar la escala de sus competidores chinos.

Ni Estados Unidos puede hacerles frente a día de hoy

Estados Unidos, por su parte, ha lanzado planes como la Inflation Reduction Act, que incentiva la producción local de componentes para vehículos eléctricos, incluido el ensamblado de baterías y el reciclado de materiales. Algunas marcas estadounidenses han optado por alianzas con fabricantes coreanos, como Ford con SK Innovation o General Motors con LG Energy Solution. Pero incluso así, muchos de los componentes siguen llegando de China.

Un aspecto que puede marcar un punto de inflexión es el desarrollo de nuevas tecnologías de baterías. El sodio‑ión, por ejemplo, se perfila como una solución complementaria al litio, al ser más barato y abundante. CATL ya ha anunciado su entrada en producción a partir de 2025. Aunque su densidad energética es inferior a las baterías actuales, podría ser suficiente para vehículos urbanos y flotas de reparto, sectores clave para la electrificación en masa. Este tipo de avance podría reforzar todavía más la ventaja tecnológica de los líderes chinos.

Plantan gigafactorías como lechugas

Otro punto que refuerza su posición es la velocidad de implementación. Mientras en Occidente se anuncian proyectos que tardan años en materializarse, en China una gigafactoría puede estar operativa en menos de 18 meses. Además, las economías de escala permiten ajustar márgenes y lanzar productos más competitivos en precio. En este sentido, la llegada masiva de marcas chinas a Europa con modelos eléctricos asequibles —algunos de ellos con baterías propias— es un reflejo directo de esta integración vertical.

Por todo ello, resulta difícil prever un cambio de tendencia a corto plazo. Incluso los fabricantes japoneses, que tradicionalmente han liderado la tecnología híbrida, están redoblando sus esfuerzos para recortar distancias en el terreno eléctrico. Toyota y Nissan han anunciado fuertes inversiones en baterías de estado sólido y tecnologías de nueva generación, con la vista puesta en 2028 o 2030. Aun así, el desfase acumulado es significativo.

En este contexto, la pregunta clave es si Europa puede aspirar a competir en igualdad de condiciones o si deberá asumir una posición secundaria, dependiendo tecnológicamente de proveedores asiáticos. Para lograr lo primero, sería necesario un esfuerzo conjunto de política industrial, acuerdos internacionales sobre materias primas estratégicas y una apuesta decidida por el desarrollo tecnológico, más allá de las subvenciones puntuales.

Mientras tanto, el tablero global sigue girando en torno a China. CATL y BYD no solo son líderes en cifras; también marcan el paso en innovación, capacidad de adaptación y visión estratégica. Su hegemonía en el mercado de baterías no parece tener fecha de caducidad, al menos en esta década. Y con cada año que pasa, la dependencia energética y tecnológica del resto del mundo no hace más que aumentar.

Síguenos en redes sociales

Síguenos en nuestras redes X, Facebook, TikTok e Instagram, o en nuestro canal de YouTube donde te ofrecemos contenidos exclusivos. Y si te apuntas a nuestra Newsletter recibirás las noticias más destacadas del motor.

Recibe nuestras noticias más recientes en tu correo

Te enviamos nuestra Newsletter cada semana con contenido destacado